借金問題が原因で「不安で夜も眠れない」という方は債務整理を検討するべきです。

ただ、債務整理をした後に具体的にどういう影響がでるのかがわからず、不安でなかなか債務整理に踏み切れないという方が多いのは事実です。

そこで、実際に債務整理を体験された方に債務整理をした経緯や、債務整理後の状況・心境などを取材し体験談を教えていただきました。

まさに今、借金生活に苦しんでいる人に読んでいただき、債務整理の不安が解消され、借金問題の解決に向けて参考になれば幸いです。

【債務整理の体験談】まずは借金が増えていった経緯を教えてください。

債務整理 基準

はい、はじめに借金が増えていった経緯について、お話しさせて頂きます。

借金が増える原因は必ずしも1つではないと思いますので、就業状態、生活環境などを踏まえてお話しさせて頂きます。

どうして借金をすることになってしまったのか?

職業はフリ-ランスのカメラマンの仕事をしていました。

安定して仕事を発注してくれる取引先がありましたが、そこからの収入はそれほど多くはなかったです。

たまに仕事量が減るときもありました。

また仕事を発注してもらっても、歩合制なので取材して撮った写真が実際に掲載されなければ、収入になりません。

なので、収入は多い月もあれば少ない月もありました。

またカメラ代やパソコン代、写真の編集ソフト代などの費用もかかったので利益はそれほど多くはなかったです。

生活費がかさんで、自分の収入の範囲内では生活費がまかなえない事が時々ありました。

そのような時は借金に頼っていました。

それと、お恥ずかしい話ではありますが、私には浪費癖があって自分の収入の範囲以上に出費をしてしまう事がよくありました。

月々の収支でいうと赤字になってしまうのです。

人との付き合いや服代やその他諸々の雑費など、生活していくとお金が必要になると思います。

そんな時、普通の人だと我慢して節約しようとしますが、私の場合、それが出来なかったのです。

その上、普段からお金を貯める事をほとんどしないで、稼いだら稼いだ分全部使っていましたので貯金はほとんどありませんでした。

その足りない分を借金してしまうのです。

稼ぎがある月は良いのですが、稼ぎが悪い月は借金に頼ってしまいました。

それで、以前から少しずつ借金はしていました。

その借金総額が少しずつ増えていきました。

最初は借金を返せていたと思いますが、どうして借金が膨らんでしまったのか教えてください。

理由は2つあります。

- フリーランスという形で仕事しているので収入が安定しない

- 2008年のリーマンショック

フリーランスという形で仕事しているので収入が安定しない

フリーランスという形で仕事しているので収入が安定しないのが、1つ目の理由だと思います。

収入が多い月は借金を返済出来る時もありましたが、収入が少ない月は全額返済出来なくて、別の貸金業者から借りて返済する事がありました。

なので、返済しても借入れ総額が増える時がありました。

また、借金を返済できる月があっても、それは利息の支払いにまわる分が多くて、元本はほとんど減らないのです。

だから自分ではちゃんと返済しているつもりでも、借金の総額はほとんど減らないのです。

私が借りていた当時はまだ、違法金利で貸付をしている貸金業者はたくさんありましたから。

それで、借り始めた初めの数年は借金総額が少しずつ増えたり減ったり、そんな状態を繰り返して、なんとか生計を維持していた感じです。

2008年のリーマンショック

2つ目の理由が2008年のリーマンショックです。

リーマンショックで、今まで仕事を発注してくれていた取引先の仕事がなくなってしまいました。

サラリーマンでいうと失業のような状態です。

カメラマンの仕事のほとんどをその会社から請負っていたので、そこからの仕事がなくなると、ほとんど収入がなくなってしまいました。

新しい仕事も探しましたが、その当時の景気の悪さからなかなか仕事が見つからなくて、借金の返済に困るようになりました。

それまでは収入の少ない月は返済できない分を別の貸金業者から借りて返済にまわしていました。

しかし、収入がなくなると、毎月の借入額が多くなるので、返済のために借入をしていた貸金業者も限度額に達してしまいました。

そうなると、もうその貸金業者から借りられなくなるので、返済できない月が出てきます。

返済できない月があると、遅延損害金とかで通常の利息の数倍の金利がかかってきます。

ただでさえ違法金利(利息制限法違反)で借りているので、それに遅延損害金などが、はいってくると、借金総額は短期間で一気に膨らんでいきました。

ひと月の返済額が6万円でそのうち5万8千円が遅延損害金と利息の支払いになって元本の返済がほとんど減らない月がありました。

こんな状態が数ヶ月続いただけで、借金総額は一気増えていきました。

もともとの元本の部分の借金の返済よりも遅延損害金や利息などの返済の方が大変になりました。

最終的に借金総額はどのくらいでしたか?

このような状況が数ヶ月続いて4社の貸金業者から(うち2社は利息制限法違反で借入)借入金総額は200万円になりました。

借金が増えていき生活が困窮していく中でご自身の想いはどのようなものでしたか?

仕事があれば、少しずつでも返していこうという気になれたのですが、リーマンショックの影響でほとんど仕事はなくなりました。

家でなにもしないでゴロゴロしていることが多くなりました。

アルバイトなど何か別の仕事をしたら良いのでは、、、と思う人もいるかと思いますが、気持ちが落ち込んで、何もする気がおこらなくなりました。

何も考えたくないという気持ちになって、ただ家でゴロゴロする日が多くなりました。

何もしなければ、何も問題は解決しないということはわかっていたのですが、冷静に判断できない状況になっていました。

そして自然と気持ちが落ち込んできて前向きに行動する事が出来なくなっていました。

支払いが滞ると貸金業者から借金の返済の催促の電話がかかってきたのですが、電話で貸金業者の人と話すと、その時だけは、お金を返さなければいけない、という想いが一次的にわいてきました。

そう思うと、また別の貸金業者に申込をして借金をするようになっていました。

もちろん通常の金利で貸してくれる貸金業者からはもう借りられないので違法金利で貸し付ける業者のカードを作ってATMに行って、返済のためのお金を借りていました。

完全に冷静な判断力を失っていたと思います。

本来は家賃や電気代、ガス代の支払いを優先するべきなのに、そちらの方の支払いはせずに、貸金業者への返済を優先してしまっていました。

貸金業者は返済が遅れるとすぐに直接電話をかけてきますが、家賃のオーナーや電気会社はしつこく電話をかけてきたりしません。

また意外かもしれませんが、貸金業者は電話ではそれほど脅迫的な話し方をしてきませんでした。

むしろ少し優しめに、こちらをおだててくるような話し方をしてくるのです。

「○○さんはいいお客さんだから・・・」などど、言われたりしました。

どのような意味でそんな事を言っているのか、よくわかりませんでしたが、優しく語りかけるような話し方で借金の催促をしてくるので、こちらもしっかり返済しなければいけないと、つい思ってしまうのです。

変な話ですが、電話相手の人に迷惑かけて申し訳ない、という気持ちになってました。

それで貸金業者への返済を優先してしまいました。

【債務整理の体験談】債務整理をすることになった経緯を教えてください。

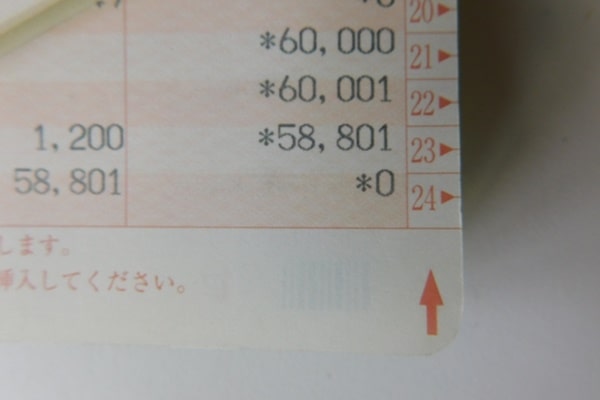

債務者の口座残高

その時同居していた息子がいたのですが、息子から債務整理の話しを聞いたのが最初のきっかけでした。

同居していた息子には詳しい話しはしてなかったのですが、なんとなく私の様子がおかしいので心配になっていたのだと思います。

詳しく話しをしなくても、貸金業者から電話がかかってきたり、電気会社から支払催促の通知が来ていたら気になると思います。

債務整理をする時に不安や恐怖はなかったですか?

貸金業者への支払いを優先していたため、電気代の支払いを1ヶ月間ほどしない時がありました。

そうすると、まず、電気会社から支払いの催促の通知が送られてくるようになりました。

それでも支払いをしないと電気会社の職員が直接訪ねてきて、電気料金の支払催促の話しをされました。

ただし、その話し方は事務的な感じで、それほどしつこく催促するような感じではありませんでした。

こちらの方で、わかりました、と言うとすぐに帰って行きました。

その間、貸金業者からは毎月のように電話がかかってくるので、こちらの方を早くなんとかしないといけないという気持ちになっていました。

破産手続をしようかと考えた時もありました。

しかし、私は法律的な事にそれほど詳しく無かったので、もし破産手続をしたら、自分の持っている資産を全てとられて何も出来なくなるのではないかと思っていました。

自分の仕事道具のカメラの機材なども失ってしまうのではないかと思っていたので、破産手続はしたくないと思っていました。

以前に1度、同居している息子が債務整理という手続があって、民事上の和解をすれば、これ以上借金が増えないと教えてくれました。

しかし、その時はまだ息子も、事実を詳しく把握してなかったので、私から詳しく事情を説明して頼むのも気が引ける所がありました。

また、債務整理という手続がどういうものか、いまいちよくわかっていなかったので、すぐに債務整理をしようという気持ちにはなれませんでした。

しかし、先ほどの貸金業者への返済明細書を息子に見せたら、とても驚いた様子でした。

ここまで、事態が深刻だと思っていなかったみたいでした。

それからすぐに息子の方から知り合いに司法書士がいるのでその先生に債務整理を依頼した方が良いと言われました。

私はそれでも自分から電話をかけて依頼するのは気が引ける所がありました。

そもそも冷静な判断力にかけている状況で、司法書士という少し敷居が高そうな人に会って、仕事を依頼するのに抵抗を感じていました。

しかし、このままなにもしないでいても問題は解決しないし、事態はより深刻になっていく事はわかっていました。

そもそも遅延損害金や利息の額があれほど多額になってしまっては、借金を完済することは不可能と言える状況でした。

利息だけを毎月支払って元本はほとんど減らないので、借金を完済する事はできないと思っていました。

そうこうしているうちに息子が勝手に司法書士に電話をして面談の日にちを決めてきました。

電話して面談することになった以上、会いに行くしかないので、仕方なく約束の日に司法書士の事務所に行って面談することにしました。

弁護士さん・司法書士さんへ相談することにした経緯を教えてください。

自分では債務整理をする事に乗り気ではなかったのですが、このままの状況がずっと続いたら問題はなにも解決しないと思いました。

むしろ状況は悪くなる一方なので、なんらかの解決のための行動をしなければいけないと思うようになっていました。

しかし、私は法律的な事に詳しい訳ではないので、どんな解決方法があるのか思いつきませんでした。

息子からも債務整理という手続があると言われていましたが、その時の自分は冷静に判断する事が出来ない状況だったので、自分がよくわからない制度を利用する事に抵抗を感じでいました。

しかし、息子の方で面談の日時を決めてしまったので、決まった以上は仕方がないと思いまして、司法書士の先生に会いに行くことに決めました。

【債務整理の体験談】任意整理で和解が成立するまで

債務整理 和解

司法書士との初めの面談から和解が成立するまでのお話しをさせて頂きます。

事前に日時を予約して、司法書士の事務所まで直接伺いました。

司法書士との打ち合わせまでの流れ

司法書士から面談に来る際に、持参するように言われたのは、印鑑と貸金業者のカードだけでした。

念のため返済明細書も持参しましたが、必ず必要なものではないようです。

というのも、委任状をもっている司法書士が貸金業者に返済履歴の開示を請求した場合、貸金業者は必ず開示しなくてはならない決まりがあるようです。

なので、返済明細書などは必要なく、後は司法書士が貸金業者と直接和解の交渉をしてくれます。

委任状に署名して依頼をした後は、こちらでは何もしなくても良いのです。

私は司法書士の先生とは初めの面談で1度会っただけで、その後和解が成立した後も1度も会っていません。

司法書士への依頼料の支払いも和解が成立した後、銀行振込したので会うことはありませんでした。

依頼をした後は全てを司法書士にまかせてよい状況になりました。

和解に同席する必要はなく、こちらで特別なにかをしたことはありませんでした。

司法書士の料金体系は着手金と成功報酬が主で、あとは実費の通信費や交通費などでしたが、全て後払いで良いとのことでした。

最初の面談の場で着手金なども一切支払わなくてよいと言われました。

司法書士の先生もこちらが大変な状況だということを十分わかって下さっていたようで、支払いは後日でかまわないとのことでした。

初めの面談の場で、債務整理を依頼する委任状に署名して捺印をしました。

そして、持っていた貸金業者のカードを司法書士の先生に渡したら、「このカードはもう使えなくしてしまいますから」と言われ、全てのカードをハサミで切ってしまいました。

そしてもう、貸金業者からの電話には一切出なくてよいと言われました。

また和解が成立するまで借金の返済は一切しなくてよいとも言われました。

実際に司法書士に依頼した後は、貸金業者から催促の電話は一切かかってきませんでした。

司法書士から貸金業者に通知がいくと、催促の連絡は出来なくなるようです。

面談の場で私の方から、借入のある4社の貸金業者のそれぞれの借入残金と借入期間、そして利息を覚えている範囲で説明しました。

そうすると司法書士の先生から具体的にどれくらい借金が減って、どれくらいの金額が過払い額として還ってくるのか、おおまかな目安を紙に書いて説明してくれました。

経験のある司法書士の先生だと、借入金額、借入期間、貸金業者名など基本的な事がわかっただけで、どれくらい借金が減るかすぐにわかるようです。

その時説明された、減額された借金額と、後日和解が成立した時の借金額はほとんど同じでした。

そして、

- 和解

- 裁判で争う

かの2つの選択肢があると説明されました。

しかし、裁判で争っても、時間と費用だけかかって実際に戻ってくる金額はあまり変わらないと説明されました。

私はこれ以上、長引かせたくなかったのと精神的に早く楽になりたかったので、和解の交渉をしてもらうように依頼しました。

それから面談では今後の手続の流れや方針などを説明してもらって、その日の面談は終わりました。

任意整理の期間中はどのように過ごしていましたか?

貸金業者から催促の電話が一切かかってこなくなり、和解が成立するまで返済しなくてよいと言われたので、借金の事はまったく気にならなくなりました。

かわりに家賃・電気代など滞納していた他の支払いをして落ち着いた生活が出来るように少しずつ生活を整えていきました。

そして精神的なストレスが大分減ったので出来るだけのんびり過ごしていました。

ひとつひとつ小さな重りをおろしていくような感じで、あせらずに最低限必要なことだけをするようにしていました。

1ヶ月くらいのんびり過ごした後、警備員のアルバイトを始めました。

アルバイトを始めたのはお金のためというのももちろんありますが、気持ちに余裕が出てきたので、行動する意欲のようなものがわいてきたのも大きな理由です。

家で何もしていないでいることの方が苦痛に感じられるようになったので、自然と外にでて仕事をしようと思うようになりました。

知り合いの紹介で警備会社を紹介してもらって、そこで働き始めました。

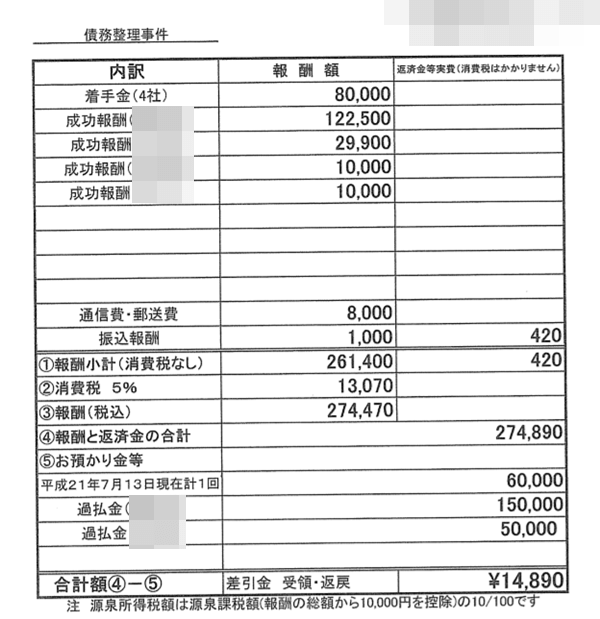

最終的に任意整理でいくら減額できたのか?また月々の支払金額はどの程度でしたか?

もともとあった借金総額が200万円だったのですが、それが100万円まで減りました。

そして過払い金もありました。

利息制限法の違法金利で借入していた2社から、それぞれ15万円と5万円、合計で20万円還ってきました。

しかし自分がその過払い金を実際に手にする事はありませんでした。

司法書士への依頼料は総額で27万円位になったので、過払い金はそのまま司法書士が預かり金として保管して、それを報酬の方に充当するようになっていました。

そして不足分の7万円ほどを指定口座に振込んで報酬の支払いをしました。

残った借金は2社からの借入で総額100万円になりました。

月々2万円ずつの返済で5年間かけて完済する事で和解が成立しました。

最初に面談してから2ヶ月くらいして和解が成立した通知書が送られてきました。

借入総額が100万円まで減額されて、返済金は全て元本の返済にまわされます。

利息はつかないので、毎月2万円ずつ返済していけば確実に5年後に完済出来ることになります。

以前は利息の支払いだけで大変だったので、永遠に完済できなのではないかと思っていました。

今後は利息はつかないので借金総額が増えることがないとわかって安心しました。

債務整理費用 請求書

任意整理が完了した際の通知書などどんな書類が送られてきましたか?

司法書士からは和解契約書2通と、返済計画を時系列で表にまとめた確認書、そして4社からの借入金がそれぞれどのくらい減額されたのかが記載された書類が送られてきました。

それらを見るとどの程度借金が減って、過払い金がいくらあったのかがわかりました。

また、今後の返済計画の参考にする事も出来ました。

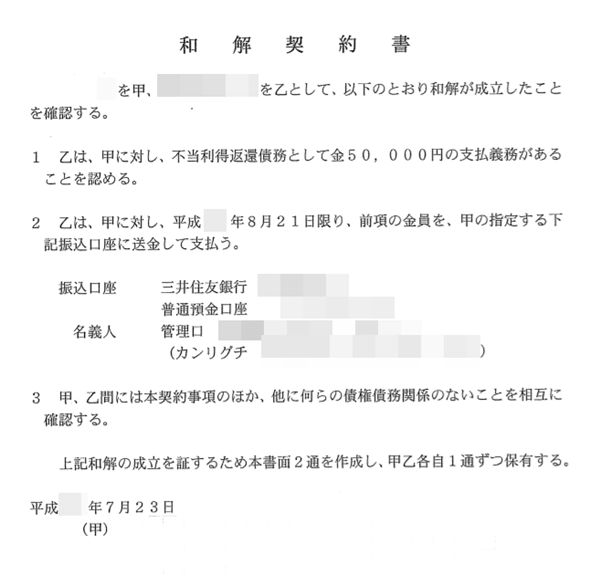

債務整理 和解契約書

任意整理後の生活は任意整理前と比べてどのように変わりましたか?

債務整理 生活変わる

任意整理後の生活は想像していた以上に快適なものでした。

特に精神的なストレスが減った事が大きいと思います。

その後、生活はどのように変わっていったのかをお話しさせて頂きます。

任意整理後に日常生活を送るうえで困ったこと

その後の日常生活で困ったことはほとんどありません。

よく債務整理をするとブラックリストにのって数年間は借金が出来なくなると、聞きますが、必ずしもそうではなかったです。

実際に自分は1年後に銀行のカードローンに申込をしましたが、すんなり審査に通りました。

その時は仕事をしていて収入があり、給与の振込み口座に指定していた銀行のカードローンだったので割と簡単に審査に通りました。

銀行や貸金業者によって審査基準は違うので一概にはいえませんが、それほど多額でなければローンが組めなくなるということはないと思います。

民事上の和解なので、債務整理をした人は借金をしてはいけないという法律はないようです。

あくまでも銀行や貸金業者の判断次第というところだと思います。

私は借金が多額になり手に負えなくなったら、なるべく早く債務整理をするべきだと思います。

失うものよりも得られるものの方が圧倒的に多いからです。

特に民事上の和解は資産を差し押さえられるといったことはないので、自分が今持っているものはそのまま保持する事が出来ます。

自分の現在の収入に対して借金の額が多すぎるかどうかが重要なポイントなので、そこを判断材料にするべきだと思います。

収入に対して返済額が多すぎると、支払いが大変になり、返済が滞る事が出てくるかもしれません。

返済が滞れば遅延損害金などで、借金の総額が増えてしまいます。

そうなると利息が増えて、さらに返済がきつくなり、余計返済できなくなる可能性が高くなります。

そのような状況になってきたら、債務整理をするべきだと思います。

職場や知人・家族にバレずに債務整理をすることはできましたか?

家族・知人はもともと私に借金があることを知っていました。

しかし、あまり関わりたくないのか、それほど頻繁に連絡してくる友人はいなかったです。

積極的に助けようとしてくれる人もほとんどいませんでした。

家族・友人は大事ですが、巻き込むと今後の人間関係にしこりを残すことになるので、こちらから無理に連絡をとったりしないほうがよいと思います。

借金があったり債務整理した事を他人に知られても、他人からはそれほど気にはされないと思います。

むしろ相手の方から離れていくパターンが多いのではないでしょうか。

借金の問題に積極的に関わろうとする人も少ないので、無理に言いふらす必要はないと思いますが、無理に隠そうとする必要もないと思います。

正直いって他人はこのような問題にあまり興味がないので、話したところでほとんど気にもとめてもらえないと思います。

任意整理の支払いはちゃんとできているか?

債務整理後はアルバイトをしたり、そのほかの収入があったりしたので、支払いはちゃんとしていました。

おかげで、5年間で完済する事が出来ました。

しかし、私のようなタイプは少し油断すると、すぐ借入に頼ってしまう悪い癖があるので、ここは用心しなければいけません。

ちょっとの生活費の不足を借入で賄っていくと、だんだん借金総額が大きくなって再び返済不能の状態になってしまうことはあります。

最初はなんとか返済出来ても、リーマンショックのような不測の事態がおこるとすぐに返済不能になります。

もしもの時の事を考えて、日頃から用心して安易に借入しないように注意しています。

債務整理を終えてご自身で思ったこと

債務整理 ストレスなくなる

債務整理をしたことはとてもよかったと思います。

借金総額も減りましたし、過払い金も取り戻せました。

また、不当な借金の取り立てにあうこともなくなりましたので、精神的ストレスも無くなりました。

そして、必要以上に借金の事を心配しなくてよくなったので、生きる活力が出てきました。

借金で悩んでいたときは精神的に落ち込んで、何もする気がおこりませんでしたが、その悩みがなくなっただけで、意欲や行動力が出てきます。

このような精神的な面だけ考えても債務整理をした方がよいと思います。

人生を悩んで送るよりも前向きに送った方が精神的には得であるということです。

ただ、このような借金問題で悩んだ経験のある人は、お金の使い方については慎重になった方がよいと思います。

もともとは自分の借金が原因で問題が始まり、それが大きくなって自分では解決出来なくなってしまったのです。

もとをただせば自分が悪いということになります。

そしてその根本原因はお金の使い方に関してルーズであるということです。

金銭管理がしっかり出来ず、つい余計にお金を使ってしまって、その積み重ねから時間をかけてゆっくりと借金問題が生じてくると思います。

なので、そのルーズなところをしっかりと自分で認めて、真剣に自分と向き合ってほしいと思います。

そしてどうしても自分だけではお金の管理ができないと思ったら、信頼できる他人に管理してもらうのもよい方法だと思います。

お金の管理が苦手な人は結構いると思います。

自分ではわかっていてもつい余計にお金を使ってしまう人は少なくないと思います。

そういった人達が陥りやすいのが借金問題です。

なので事前にしっかり対策をたてて私と同じような問題に陥らないように日頃から注意してほしいです。

【債務整理の体験談】まとめ

なので、借金総額や生活環境などの違いで、この方には当てはまっても全員に当てはまるものではないことはご了承いただきたいのですが、債務整理をした後の生活に関しては債務整理前よりも不安なく過ごせるようになることは間違いないでしょう。

もしあなたが今まさに、

- 生活が苦しく借金を減らしたい

- 業者からの取り立てで精神的に追い込まれている

などの状況であれば、是非債務整理を検討してみることをお勧めします。